Het is hier een hele tijd stil geweest. Maar we hadden het dan ook druk met het zoeken naar een lening. Hier is ons verhaal.

Na een lijst te hebben opgemaakt van alle banken in de buurt die we wouden bezoeken, was het tijd om ze allemaal eens af te bellen. Omdat wij enkel s'avonds of in het weekend konden, zouden het drukke weken worden. Na enkele telefoontjes hadden we al een hoop afspraken voor 2 weken ver. De eerste waren Zaterdag 10 feb. 2007. Om 8u30 Landbouwkrediet in Oedelem (zo vroeg en dat in een weekend). We waren goed voorbereid, net zoals vorig jaar dat we op zoek waren naar een lening voor onze grond, maar toen hadden we na overleg met verschillende banken toch maar beslist om de grond de financieren met eigen middelen.

We hadden een overzicht van onze inkomsten, uitgaven, kosten raming, plan, akte van de bouwgrond, ...

Na een kort gesprek komen we aan een tarief van 4,26% voor 20j vast. Nadat de bankdirecteur eventjes onze identiteitskaart ging kopiëren kwam hij terug en liet hij prompt zijn voorstel verlagen naar 4,06%. Zonder schattingskosten, wel dossierkosten van 190, SSV 100% voor Annelies bij SwissLife (niet voor mij aangezien ik mijn Groepsverzekering zal inbrengen als SSV), verplichte aankoop van minstens 1 (125 euro) Fintro aandeel, 100% hypotheek (was niet zo'n probleem we om dat we dit nodig hadden om de lening fiscaal in mindering te kunnen brengen in Nederland, dachten we) en een gentlemans agreement om verzekeringen te nemen bij zijn verzekerings makelaars kantoor (ook niet zo'n probleem omdat die los staat van de bank, dus de vrije keuze hebben van maatschappij).

Wij waren al blij, want kwamen in de buurt van de 4% die we vorig jaar bij Delta Lloyd kregen, maar aangezien dit de eerste bank was, dachten we 'Dit moet beter kunnen'. Het tarief werd vastgesteld tot 25 feb 2007.

Daarna snel naar het Centea kantoor in Knesselare (10u). Men begon met een korte uitleg over de lening, en dan een tarief van 4,55%. Oei, zo hoog. Nadat we zeiden wat we hadden gekregen van LBK, kon ze er onmogelijk aan, tenzij we eventueel klant weren geweest. Centea is dus afgeschreven.

We hadden dus nog genoeg tijd om naar Fintro in Aalter te gaan. Vorig jaar hadden we gehoord dat Fintro lage tarieven gaf, met beperkte eisen. Hier werd niet veel uitleg of informatie gevraagd. Na een snelle blik op de computer kwamen ze met tarief van 5,2%. Alleen indien we een contract voorstel hadden van LBK konden ze eronder gaan.

Wij hadden echter enkel een geschreven papiertje met het tarief van LBK, dus konden hier niet veel mee aanvangen.

De eerste ronde van de banken zat erop. 3 banken op een morgen, is niet zo slecht, en een tarief van 4,06 is een goed begin. Deze middag moeten we naar Rudi's thuis om te starten met het leggen van oprit (300m², dus is wel wat werk).

De avond van 13 feb kwam er iemand van Hypotheek winkel die we hadden ontmoet tijden

de bouwbeurs te Wieze. Een heel vriendelijk man, die veel uitleg gaf.

Hij kwam met een tarief van 4,35 van Axa. Toen we zeiden dat we bij LBK 4,04 kregen, zei hij dat hij er waarschijnlijk niet aan ging kunnen, maar ging eens kijken wat hij kon doen met een lening met 2 verschillende looptijden, en eventueel alle vereisten te laten vallen. Hij ging ons erover bellen die week nog. Persoonlijk was ik echter niet echt gewonnen voor een lening met verschillende looptijd, aangezien dit altijd duurder uitkomt voor het totaalplaatje. Toen hij terugbelde wat het minimum tarief nog steeds 4,35 van Axa en kon hij niet alle vereisten laten

vallen, dus hier zijn we ook niets mee.

Donderdag 15 feb hadden we een afspraak met de Fortis bank in Knesselare. De heel vriendelijke directeur kon mij herinneren van vorige keer. Hij gaf voldoende uitleg en kwam met een tarief van 4,25% het laagste tot nu toe naast LBK natuurlijk. Toen we hem zeiden van LBK lijk hij er een beetje van overdondert. Hij kon er zelf niet aan. Eens thuisgekomen krijg ik een telefoontje van Fortis. De bankdirecteur was niet goed van het tarief van LBK en ging het

hoofdkantoor bellen en zien wat hij kon doe. Enkele dagen later krijgen we een telefoontje. Fortis kan gaan tot 4,13. Da's al goed, maar nog niet zo goed als LBK, en Fortis is ook nog eens een dure bank.

Zaterdag 17 feb hadden we nog afspraken met Recordbank en Dexia maar ook hier kon niemand aan het bedrag van LBK ook maar benaderen. We werden er langzaam moedeloos van en wouden alle banken waarmee we een afspraak hadden afbellen, behalve degene waarvan we dachten dat ze nog onder konden of ons meer informatie kon geven.

Maandag 19 feb reden we tot in Wachtebeke naar EuroFinco. Op bouwinfo hadden we gelezen dat deze heel goed helpen bij het zoeken van een lening. Ze zijn vergelijkbaar met de Immotheker maar veel kleiner, en persoonlijker. Denk ook beter. Hun aanpak is dat zij eerst een plan maken, van wat wil je als lener, en met dit plan naar de bank gaan. Door onze situatie met de fiscale aftrek stelt deze voor om een aflossingsvrije hypotheek (beleggings hypotheek) aan te gaan. Op deze soort hypotheek betaal je enkel intresten, en kan je het kapitaal op eigen

tempo en keuze aflossen. Wij durven echter dit risico niet aan en blijven dus kiezen voor de klassieke lening. Op dat vlak kon hij ook niet lager dan 4,35%.

Hij probeerde ons nog wat bang te maken door te zeggen dat de kost van een rekening bij de banken in enkele jaren zal stijgen tot 500 euro, maar we geloven (en hopen) dat dit toch niet zal gebeuren om dat de concurrentie van de banken dan in gedrang zal komen.

Normaal moesten we Dinsdag 20 feb naar Delta Lloyed. Deze gaven ons vorig jaar de voordeligste lening van 4%, en hebben het grote voordeel dat ze heel goede begeleiding en informatie geven. Ik had echter al reeds verschillende mails/telefoons gepleegd met de bankdirecteur en die kon niet onder het tarief van LBK. We vonden dit heel jammer want als hij het LBK tarief had kunnen benaderen hadden we zeker voor hen gekozen. Hij stelde echter ook een aflossingsvrije lening voor, en zei dat zelfs bij de meest veilige belegging we zeker winst gingen hebben na 20 jaar. Echter blijft het risico volgens ons te groot en durven we dit echt niet

aan.

Woensdag 21 feb hadden we dan nog een afspraak met het Axa kantoor van Coupé Molly.

Deze zijn naarst Axa kantoor ook nog financieel adviseurs dus wouden we deze afspraak zeker nog we door laten gaan. Intussen hadden we ook al een eerste offerte gekregen van een aannemer voor de ruwbouw. Omdat deze een stuk hoger lag dan onze eerste raming hadden we ons te lenen bedrag maar al verhoogd.

Na heel veel informatie te hebben ontvangen, konden ze echter ook maar 4,35% geven, en zeiden ze het voorstel van LBK direct met 2 handen vast te grijpen.

Volgens hen verkopen ze de lening met verlies aangezien de OLO hoger staat dan hun voorstel. Men zei wel op te proberen om de SSV bij Axa of ander te nemen omdat SwissLife iets duurder was en niet zo goed.

Aangezien de periode dat ons tarief vaststaat langzaam afloopt heb ik dan maar de overige banken KBC en ING afgebeld, om te zeggen dat we bij LBK gaan tekenen. Beiden gingen toch nog proberen om eronder te gaan, uiteindelijk zei KBC dat ze het voorstel konden evenaren, maar dan moesten we wel met al onze verzekeringen bij KBC gaan. Ook Rudi's groepsverzekering, maar dat zou altijd nadelig zijn, en dan zitten we echt voor 25 jaar vast aan de KBC. Dus dan is LBK nog steeds de betere. Beiden zeiden ook dat LBK verlies doet aan zo'n lening.

Donderdag 22 feb. Na een ganse dag vol stress... Telefoontjes naar Delta Lloyed die toch maar probeerde om toch het tarief van LBK te evenaren, door de 100% hypotheek te laten vallen. Ze hadden zelfs naar de Nederlandse belastingsdienst gebeld om te vragen als de hypotheek nodig was, we niet zo bleek te zijn. Ook verschillende telefoons naar LBK om de SSV bij AXA te kunnen krijgen. Uiteindelijk hebben we die avond getekend bij LBK voor 25j aan 4,12%.

We blijven te tarieven in het oog houden, wat de anderen kunnen krijgen op

Bouwinfo.

Labels: lening

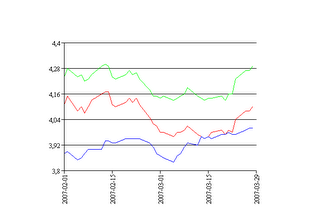

Groen = 25jaar, Rood = 10jaar, Blauw = 1 jaar

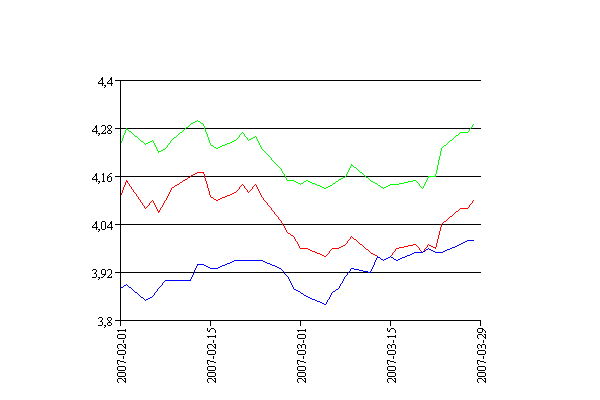

Groen = 25jaar, Rood = 10jaar, Blauw = 1 jaar Groen = 25jaar, Rood = 10jaar, Blauw = 1 jaar

Groen = 25jaar, Rood = 10jaar, Blauw = 1 jaar

RSS 2.0

RSS 2.0

Atom 0.3

Atom 0.3

{kind=link}